在我国的债券市场中,城投公司是发行主力之一。2022年上半年,全国非金融企业共发行债券6.49万亿元,其中城投债3.48万亿元,占比53.6%。城投公司是地方政府的投融资平台,一般要承担地方城建、交通、水务等基础设施投资职能和市场融资职能,也通常由地方国资委、财政局(直接或间接)控股。

“稳经济大盘”的阶段性任务、新型城镇化的时代性任务,都将助力城投公司更好发展。在川渝两省市,还叠加有建设“成渝地区双城经济圈”的战略性任务,预计将为区域内的城投公司带来更多发展机遇。为观察川渝城投公司整体的融资能力,本文特来盘一盘上半年川渝城投债的发行情况。

发行规模与加权成本的对比

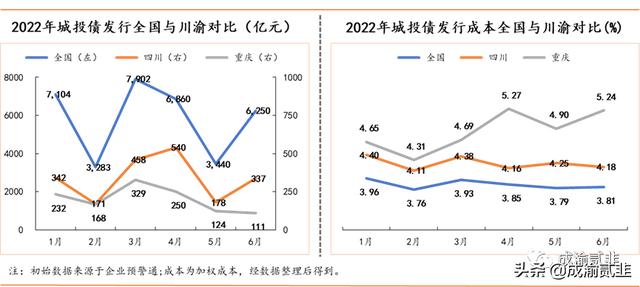

22年上半年,川渝两省市共计发行城投债3239亿元,占全国城投债发行规模的9.3%。其中,四川省发行2526亿元,占比5.8%;重庆市发行1213亿元,占比3.5%。从月度发行走势看,全国城投债发行大致呈W型走势,2月和5月是上半年发行规模最低的两个月份,其中2月有春节假期效应、5月则受疫情影响。四川省的城投债发行走势与全国大体一致,只在发行规模高点月份有所差异,全国上半年发行规模最高的月份为3月,四川省为4月。重庆市的城投债发行走势则有所不同,自3月达到高点后,发行规模逐月下降,其上半年发行规模最低的两个月份为5、6月。从加权发行成本看,全国城投债发行成本整体上稳中有降,而川渝发债成本均高于全国平均水平,表明沿海发达区域的城投债更受市场认可,也侧面说明在城投债一级市场中区域经济、财政实力的重要性。具体看川渝的发行成本,四川城投债加权成本低于重庆,且四川走势仍与全国大体一致,呈稳中下降趋势;重庆则呈波动上升趋势,特别是4月的加权成本环比飙升58个BP,与全国、四川当月发债成本下降的特点明显相反。不同评级对发债成本的影响

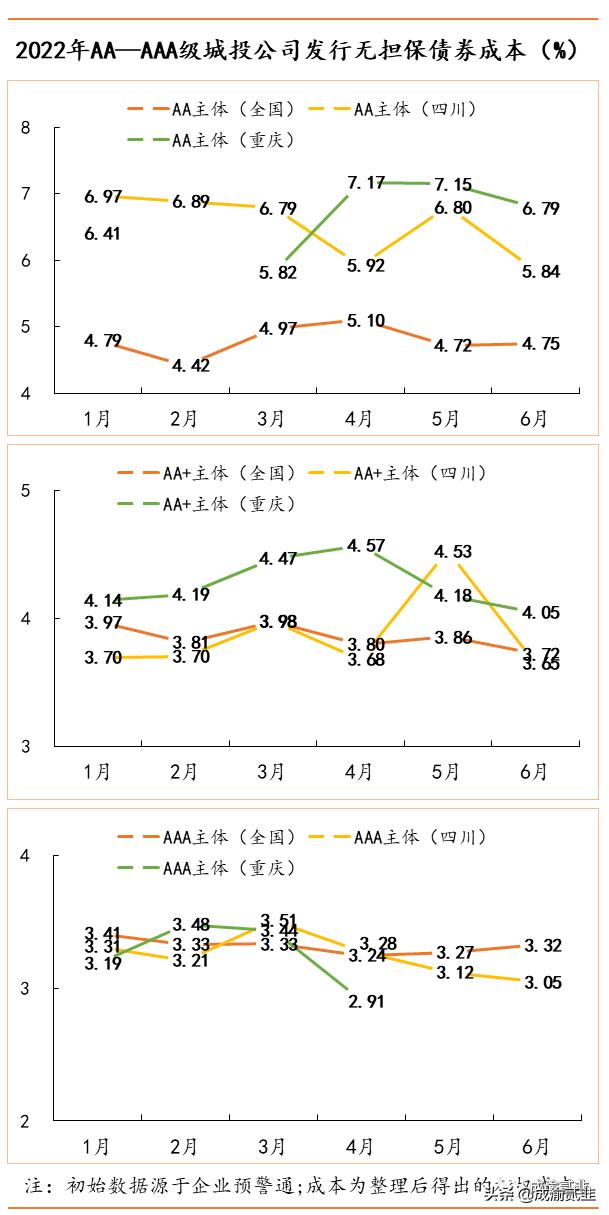

融资成本的高低可作为企业融资能力、区域融资环境的观察指标。为进一步观察不同评级主体之间发债成本的差别,我们特区分了AA级、AA 级、AAA级城投公司。同时考虑到有担保债券的发行成本在反映发行主体自身融资能力上有一定失真,故下文仅分析城投公司发行无担保债券的成本情况。

AA级主体:上半年,全国AA级主体发行无担保债券的成本大致保持平稳,川渝发行成本显著高于全国水平,可视为AA级主体发债的地区利差。其中,四川利差区间为[0.82%,2.47%],重庆利差区间为[0.85%,2.42%]。重庆4月AA级城投债成本飙升,主要系当月发行规模偏大的潼南城投、万盛经开投、渝南资产经营的发行成本均在7.3%以上。AA 级主体:川渝两地AA 级主体的发行成本出现较大分化,四川发行成本多低于全国水平,仅在5月时高于全国,主要系当月发行规模较大的成都经开国投、眉山天府投资的发行成本均在5%以上。重庆AA 级主体的发行成本则显著高于全国、四川水平。AAA级主体:川渝AAA级主体发债成本与全国水平差别不大。结论重庆市二季度城投债发行规模减少,加权发行成本处于高位,至于是受区域内发债主体发行节奏影响、还是区域认可度出了问题,还需在下半年持续跟踪中以辨真伪。川渝两地AA级城投公司的发债成本显著高于全国水平,表明川渝AA级城投公司的市场认可度不高。一般来说,评级越低,发行定价时就越看重发行主体所在地的经济、财政实力。川渝区域的AA级城投多为欠发达区县级平台公司,地区利差较大,发行成本自然偏高。重庆AA 级城投公司的发债成本高于四川,这或许是重庆城投债整体加权发行成本高于四川的重要原因。从发债成本看,AAA级城投公司是受区域差异影响最小的主体。一是因为AAA级主体一般层级较高,二是因为城投公司能评上AAA,往往代表着评级机构对当地经济实力的认可、以及地方发展前景的看好。